В начале второй недели июня инвесторы ждут начала очередного раунда торговых переговоров между США и Китаем.

Минувшую торговую пятидневку американские и европейские фондовые площадки показали рост основных индексов, в то время как рынки Азиатско-Тихоокеанского региона (АТР) не продемонстрировали единой динамики, сообщает inbusiness.kz.

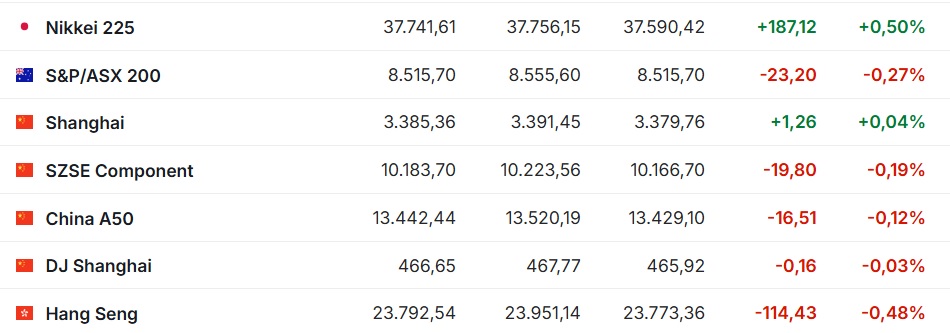

Значение японского индекса Nikkei 225 увеличилось на +0,5% (+187,12 пункта) до 37 741,61 пункта. За неделю индикатор, однако, снизился на -0,59% (-223,49 пункта).

Потребительские расходы в стране в апреле снизились на -1,8% в помесячном сравнении и на -0,1% в годовом. Аналитики прогнозировали в среднем рост первого показателя на +1,4% и сокращение второго на +0,8%.

Лидером повышения выступили акции маркетплейса Mercari, которые подорожали на +4,4%. Также выросла стоимость бумаг Mitsubishi Heavy Industries — на +4,1%, Nintendo — на +0,5%, Nissan — на +1,3%, Sony — на +1,1%, Fast Retailing — на +0,3%.

Рост котировок показали акции технологических компаний, в том числе Renesas Electronics подорожали на +2,4%, Advantest — на +2,2%, Screen Holdings — на +3,1%, Tokyo Electron — на +1,3%.

Китайский индекс Shanghai Composite прибавил к закрытию торгов в пятницу +0,04% (+1,26 пункт), достигнув уровня 3 385,36 пункта. За неделю индикатор набрал +1,13% (+37,87 пункта).

Гонконгский Hang Seng опустился на -0,48% (-114,43 пункта) до отметки 23 792,54 пункта.

Акции туристического портала Trip.com Group и Alibaba Health Information Technology, которая предоставляет IT-услуги в медицинской сфере, упали в цене на -3,3% и -2,8% и стали лидерами снижения среди компонентов Hang Seng.

Снизилась стоимость бумаг девелопера Longfor — на -2,3%, автопроизводителей BYD и Li Auto — на -2,2% и -1,4% соответственно, производителя потребительской электроники Xiaomi — на -2,1%, интернет-компании Meituan — на -1,9%, чипмейкера Sunny Optical Technology Group и оператора казино Sands China — на -1,8%.

При этом выросли котировки акций фармацевтической компании CSPC Pharmaceutical — на +12,7%, нефтяных CNOOC и PetroChina Co. — на +1,3% и +0,3% соответственно,

В понедельник 9 июня фондовые рынки АТР преимущественно растут. Они начали неделю на позитивной ноте в ожидании торговых переговоров между США и Китаем. Они состоятся в понедельник в Лондоне, сообщил президент США Дональд Трамп , который выразил надежду, что все "пройдет очень хорошо". Делегации на переговорах будут возглавлять министр финансов США Скотт Бессент и заместителя премьера Госсовета КНР Хэ Лифэна.

Японский Nikkei 225 вырос к завершению торговой сессии на +0,88% (+330,39 пункта) до 38 072 пунктов. Китайский индекс Shanghai Composite прибавил к закрытию торгов +0,43% (+14,41 пункта) до 3 399,77 пункта. Гонконгский Hang Seng подорожал на +1,63% (+388,89 пункта) до 24 181,43 пункта.

Потребительские цены (индекс CPI) в Китае в мае уменьшились на -0,1% в годовом выражении, говорится в отчете Государственного статистического управления (ГСУ). Снижение было отмечено по итогам четвертого месяца подряд, причём в марте и апреле дефляция также составлял 0,1%. Аналитики в среднем прогнозировали снижение цен в прошлом месяце на -0,2%, по данным Trading Economics.

Продукты питания в Китае подешевели на -0,4%. Стоимость непродовольственных товаров не изменилась, при этом подорожали одежда (+1,5%), образовательные услуги (+0,9%), медицинские услуги (+0,3%). Транспортные услуги подешевели на -4,3%.

Потребительские цены без учета стоимости продуктов питания и энергоносителей в мае увеличились на +0,6% по сравнению с тем же месяцем 2024 года.

Акции китайских оборонных компаний подскочили после заявления Пакистана о намерении приобрести один из самых современных истребителей Поднебесной в рамках крупной сделки по вооружению, сообщает Bloomberg.

Компания Avic Shenyang Aircraft, выпускающая стелс-истребитель J-35, в Шанхае выросла в цене до максимума, разрешенного дневным лимитом в 10%, закрепив рост третий торговый день подряд. Лидером ралли стали и другие оборонные предприятия: бумаги Aerospace Nanhu Electronic подскочили до +15%.

Правительство Пакистана в пятницу объявило о закупке 40 истребителей пятого поколения J-35, самолётов дальнего радиолокационного обнаружения и управления KJ-500, а также комплекса противоракетной обороны HQ-19.

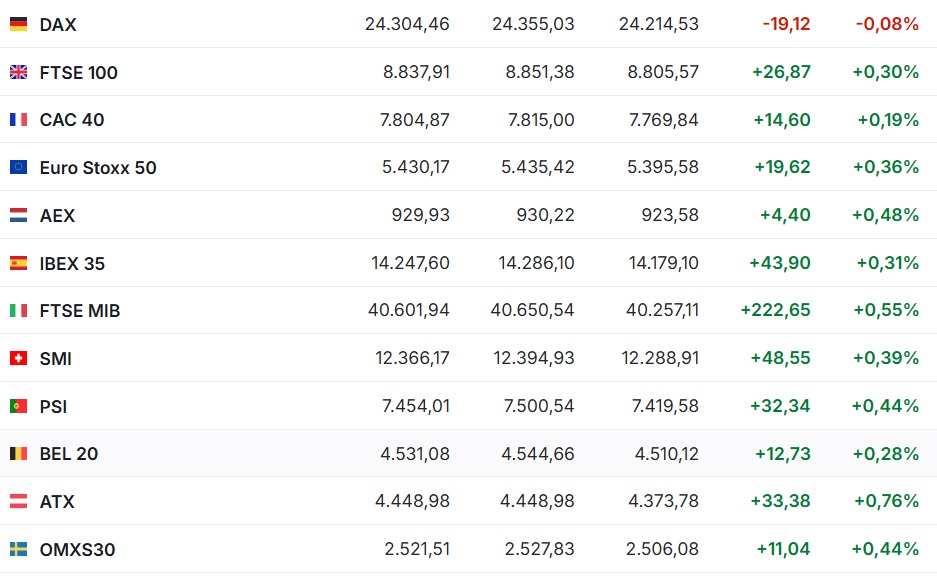

Фондовые индексы крупнейших стран Западной Европы завершили торги в минувшую пятницу ростом, исключением стал германский индикатор DAX.

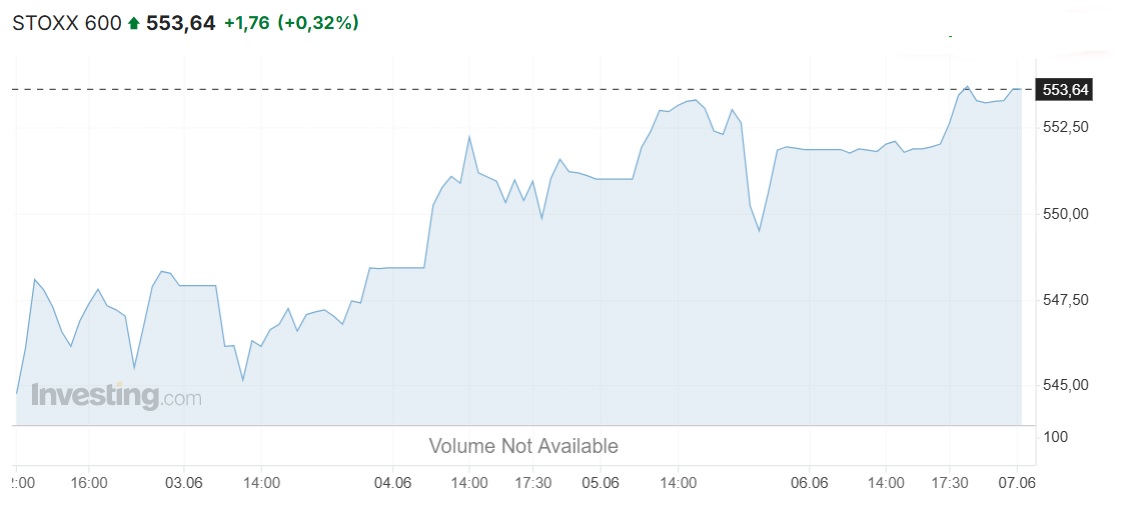

Сводный индекс крупнейших компаний региона Stoxx Europe 600 к закрытию рынка повысился на +0,32% (+1,76 пункта) до 553,64 пункта. За неделю индикатор вырос на +0,91% (+4,97 пункта).

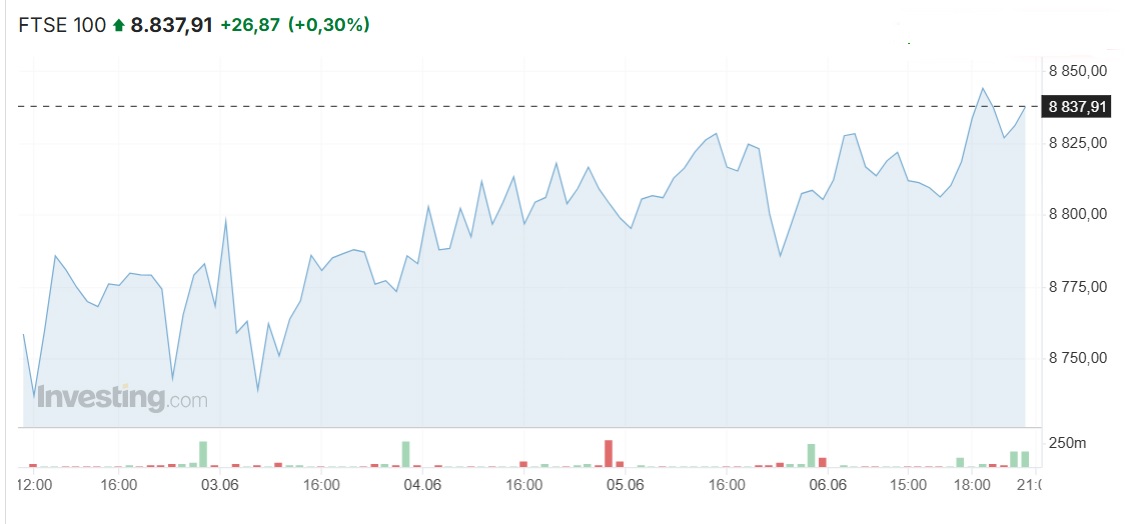

Британский FTSE 100 набрал +0,30% (+26,87 пункта) и достиг уровня 8 837,91 пункта. За минувшую торговую пятидневку индикатор вырос на +0,75% (+65,53 пункта), завершив в плюсе шестую сессию подряд.

Французский CAC 40 прибавил +0,19%, итальянский FTSE MIB подрос на +0,55%, испанский IBEX 35 вырос на +0,31%. Германский DAX потерял -0,08%.

Статданные, опубликованные в пятницу, показали ускорение темпов роста экономики еврозоны в первом квартале до максимальных за 2,5 года +0,6% в поквартальном выражении. Оценка повышения ВВП была пересмотрена статистическим управлением Евросоюза (Eurostat) с предварительно объявленных +0,3%.

Рост ВВП еврозоны в январе-марте относительно аналогичного периода прошлого года составил +1,5%, а не +1,2%, как было объявлено предварительно, сообщил Eurostat. Это самый значительный прирост с четвертого квартала 2022 года.

Заметно подешевели акции германских автопроизводителей, в том числе, Volkswagen (-1,6%), BMW (-0,4%), Mercedes-Benz (-0,4%).

Котировки бумаг Adidas и Puma опустились на -0,14% и -0,3% вслед за ухудшением годовых прогнозов их американским конкурентом Lululemon Athletica.

В понедельник 9 июня европейские фондовые индексы в подавляющем большинстве снижаются. По состоянию на 16.00 времени Астаны британский FTSE 100 теряет -0,15% (-13,59 пункта), снижаясь до отметки 8 824,32 пункта. Германский DAX теряет -0,51% (-124,07 пункта), французский CAC 40 снижается на -0,21% (-16,15 пункта), итальянский FTSE MIB дешевеет на -0,3% (-119,94 пункта), в то время как испанский IBEX 35 растёт на +0,2% (+29,15 пункта).

Фондовый рынок США завершил торги пятницы ростом за счёт укрепления секторов нефти и газа, финансов и потребительских услуг. Американские фондовые индексы уверенно выросли в пятницу на более сильных, чем ожидалось, данных по рынку труда Соединенных Штатов, ослабивших опасения инвесторов в отношении состояния экономики страны.

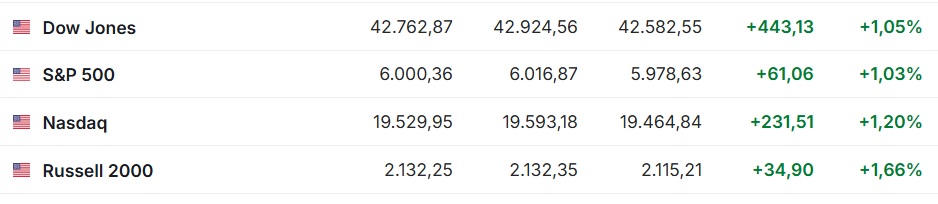

Индекс широкого рынка S&P 500 завершил торги выше отметки в 6 000 пунктов впервые с февраля, отмечает Market Watch. На момент закрытия на Нью-Йоркской фондовой бирже Standard & Poor’s 500 поднялся на +1,03% (+61,06 пункта) до 6 000,36 пункта. За неделю индекс вырос на +1,5% (+88,67 пункта).

Промышленный Dow Jones поднялся на +1,05% (+443,13%) до 42 762,87 пункта. За неделю Dow Jones Industrial Average вырос на 1,17% (+492,8 пункта).

Технологический Nasdaq Composite увеличился в минувшую пятницу на +1,2% (+231,51 пункта). За минувшую неделю индекс набрал +2,18% (416,18 пункта).

Количество рабочих мест в США в мае увеличилось на 139 тыс., сообщило министерство труда страны. Аналитики в среднем прогнозировали рост числа рабочих мест на 130 тыс., по данным Trading Economics. Согласно пересмотренным данным, в апреле показатель повысился на 147 тыс., а не на 177 тыс., как сообщалось ранее.

Безработица в США в прошлом месяце осталась на уровне 4,2%, как и ожидалось.

"Майский отчет минтруда оказался лучше, чем ожидалось. Это показывает, что рынок труда держится хорошо, несмотря на видимые тенденции замедления роста экономики", — отмечает аналитик Ameriprise Financial Энтони Саглимбене, слова которого приводит CNBC.

Поддержку американскому рынку акций в пятницу также оказали сигналы о том, что Вашингтон и Пекин будут стремиться к решению торгового спора. Днём ранее состоялись телефонные переговоры президента США Дональда Трампа с председателем КНР Си Цзиньпином по вопросам торговли, и Трамп оценил их как положительные. По его словам, делегации США и Китая вскоре должны провести встречу.

Лидерами роста среди компонентов Dow Jones по итогам торгов стали акции Salesforce Inc. (+2,8%), Amazon.com Inc. (+2,7%), UnitedHealth Group Inc. (+2,5%), Chevron Corp. (+2,4%).

Заметный подъём показали бумаги чипмейкеров, включая Nvidia Corp. (+1,2%), Micron Technology Inc. (+2,1%), Advanced Micro Devices Inc. (+0,4%).

Акции Tesla Inc. подорожали на +3,7% после падения на -14% по итогам предыдущей сессии на фоне конфликта главы и основателя компании Илона Маска с президентом США Дональдом Трампом.

Котировки бумаг всего пяти компаний, входящих в идекс Dow Jones завершили торги в пятницу в минусе. Бумаги Home Depot Inc., McDonald’’s Corp., 3M Co. и Walmart Inc. потеряли по -0,5%, котировки Sherwin-Williams Co. Снизились на -0,1%.

В целом на Нью-Йоркской фондовой бирже (NYSE) количество подорожавших бумаг (1 945) превысило количество закрывшихся в минусе (817), а котировки 81 акций практически не изменились. На фондовой бирже NASDAQ бумаги 2 432 компаний подорожали, 867 снизились, a 145 остались на уровне предыдущего закрытия.

Президент США Дональд Трамп призвал Федеральную резервную систему опустить ключевую ставку сразу на 1 процентный пункт, несмотря на более сильные, чем ожидалось, данные по американскому рынку труда за май.

Трамп неоднократно публиковал посты с призывами к председателю ФРС Джерому Пауэллу снижать ставку. Ранее Трамп назвал главу Федрезерва "Джеромом "Слишком поздно" Пауэллом", и теперь постоянно использует эту формулировку в своих постах.

"Слишком поздно" в ФРС — это катастрофа! — написал Трамп в соцсети Truth Social в пятницу. — Несмотря на него, наша страна справляется отлично. Снижайте сразу на полный процентный пункт, это будет как ракетное топливо!".

В его посте также говорится, что "Европа уже снизила ставку 10 раз, а мы ни одного". Между тем, ФРС опустила ставку на 1 п.п. с сентября прошлого года, в то время как Европейский центральный банк в четверг уменьшил ставки в восьмой раз (на 0,25 процентных пункта) за этот цикл снижения (с июня 2024 года).

Напомним, что с начала этого года ФРС поддерживает ключевую ставку без изменения в пределах 4,25% – 4,5%.

Ближайшее заседание ФРС состоится 17 – 18 июня. По прогнозу investing.com вероятность её снижения до 4,00% – 4,25% составляет 2,2% против 2,9% неделей ранее. Вероятность того, что ставка останется без изменения на уровне 4,25% – 4,50% составляет 97,8% против 97,1% неделей ранее.